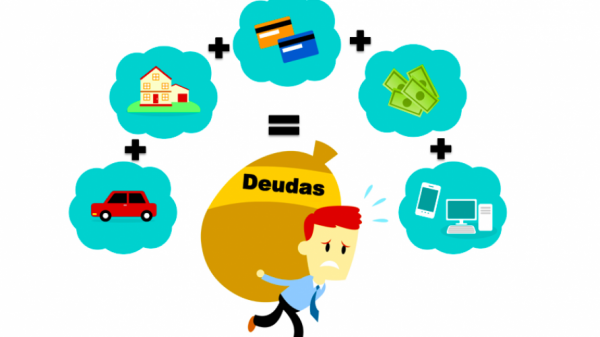

La mejor manera de evitar la deuda o presión interminable de los acreedores para pagar las facturas vencidas es, en primer lugar, no dejar que las facturas se venzan, o mejor aún, para evitar endeudarse.

A pesar de que las tarjetas de crédito, los préstamos hipotecarios y los pagos de automóviles son una necesidad virtual en la vida de la mayoría de los consumidores hoy en día, minimizar la deuda y evitar facturas vencidas es lo mejor para todos.

Los siguientes puntos son algunos consejos para evitar deudas y evitar problemas con los acreedores.

Consejos para evitar la deuda

Algunas reglas de sentido común pueden ayudar a las personas a evitar deudas, al menos el nivel de deuda que no se puede pagar cuando vencen:

- Paga en efectivo siempre que sea posible.

- Mantente dentro de tus límites de gasto.

- Evita “comprar ahora, pagar después”, “financiación sin intereses” y ofrece ofertas similares que simplemente pospongan la deuda.

- Compara precios antes de realizar compras importantes.

- Lleva solo el efectivo que puedas gastar mientras compras, y gasta solo ese efectivo.

- Evita pedir prestado para financiar compras “básicas”.

- Si no puedes evitar pedir prestado, usa el prestamista que ofrece la tasa de interés más baja.

- Evita los cargos por sobregiro bancario manteniendo una estrecha vigilancia sobre los saldos bancarios.

- Mantén un registro de todas las compras con tarjeta de crédito.

- Siempre que sea posible, paga más del pago mínimo en las facturas de tarjetas de crédito.

- Evita solicitar más de una o dos tarjetas de crédito a la vez.

- Considera transferir saldos a una tarjeta de tasa más baja, asegurándote de que la tasa baja se aplique a las transferencias de saldo.

Evite las “estafas de crédito”

Otra forma de evitar crear más deudas es tener cuidado con las estafas de reparación de crédito o asesoría de crédito . Todos los días, las empresas hacen un llamamiento a los consumidores con un historial crediticio deficiente, prometiendo, por una tarifa, limpiar sus informes de crédito para que puedan obtener un préstamo para un automóvil, una hipoteca, un seguro o incluso un trabajo.

La verdad es que, después de que los consumidores pagan cientos de dólares en tarifas iniciales, estas compañías pueden no hacer nada para mejorar los informes de crédito de los deudores y, lo que es peor, muchas simplemente desaparecen con el dinero de los consumidores desprevenidos.

Por lo tanto, en muchos casos, los únicos que terminan en mejor situación financiera como resultado de estos “esfuerzos” (o la falta de ellos) son las propias organizaciones de asesoramiento, mientras que los consumidores se quedan con aún menos recursos como resultado de las altas tarifas y más deudas morosas.

Más historias

5 consecuencias de tener estrés financiero

Qué es un servicio de alivio de deuda

En que utilizar un préstamo personal